勤務医と開業医の収入の違い

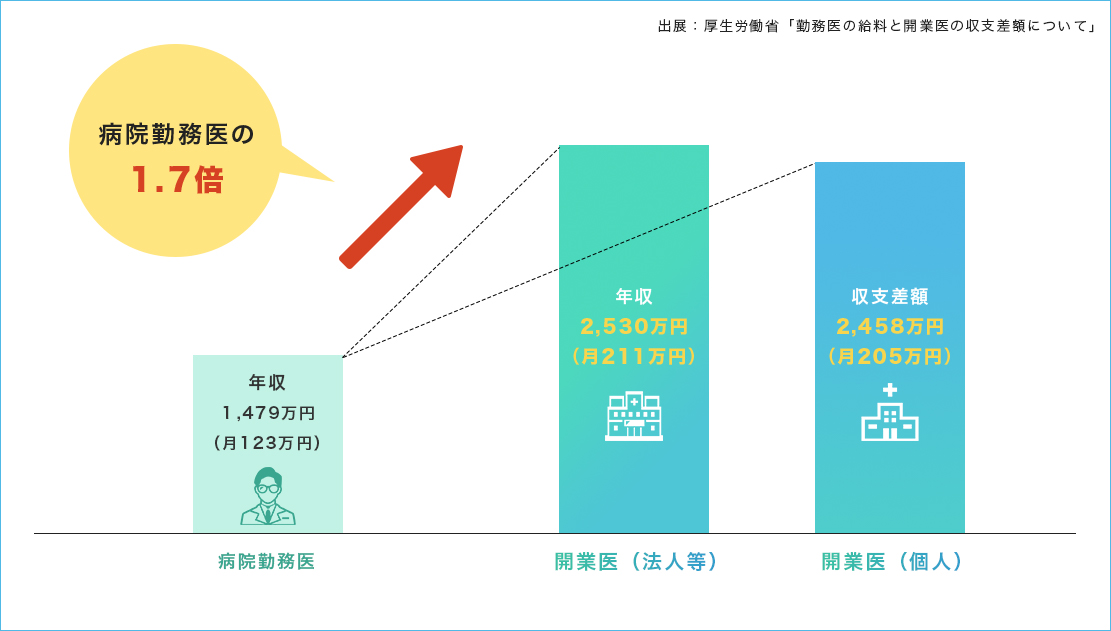

勤務医と開業医の収入の違いとして、勤務医は給与収入、開業医は事業収入=「収入」-(「経費」+「事業借入の返済」)となります。統計では勤務医の1.7倍の差があると言われています。

しかし、開業医の収支差額を賄っている費用としては報酬の他、事業借入の返済、病気などで休業した場合の所得保障や将来のための積立(修繕費、設備投資、引退後の生活補償など)といったものが含まれ、勤務医の給与とは内容や性質が異なります。

病院勤務医と診療所医師(開業医)の給料比較

勤務医の給与収入の場合、間接経費は可処分所得より賄いますが、開業医の事業収入の場合、総収入より賄うことが可能です。

すなわち事業用として経費化できる場合があります。同じ可処分所得の場合でも、差引所得可能額に差がでてきます。

| (単位:万円) | |||

| 勤務医 | 開業医 | ||

| 総収入 | 総収入1,200 | 総収入3,000 | |

|

主な直接経費

|

(直接経費) | (直接経費)0 | (直接経費)1,400 |

|

主な直接経費

|

|||

|

主な間接経費

|

(間接経費) | (間接経費)0 | (間接経費)200 |

|

主な直接経費

|

|||

| 差引所得 | 差引所得1,200 | 差引所得1,400 | |

| (税金、社会保険料等) | (税金、社会保険料等)400 | (税金、社会保険料等)600 | |

| 可処分所得 | 可処分所得800 | 可処分所得800 | |

| (間接経費) | (間接経費)200 | (間接経費)– | |

| (その他家計費) | (その他家計費)300 | (その他家計費)300 | |

|

※可処分所得= |

差引所得可能額 | 差引所得可能額300 | 差引所得可能額500 |

|

※可処分所得=差引所得-税金・保険など |

|||

具体例【内科・小児科】

(イメージ)

大学関連病院勤:A先生

| 年収(額面収入) | 1,900万円 |

|---|---|

| 社会保険料 | △200万円 |

| 所得税・住民税 | △388万円 |

| 差引可処分所得 | 1,312万円 |

|

正味生活費+貯金 |

| 開業後Aクリニック(都内・5年目) | |

|---|---|

| (単位:万円) | |

| 平均患者数 | 65人/日 |

| 医薬収入 | 8,500 |

| 医薬品等 | 1,700 |

| 人件費 | 1,700 |

| 家賃 | 600 |

| リース料 | 100 |

| 減価償却費 | 100 |

| その他経費 | 1,000 |

| 差引利益 | 4,200 |

| 専従者給与 | 680 |

| 事業所得 | 3,520 |

| 社会保険料 | 74 |

| その他所得控除 | 150 |

| 所得税・住民税 | 1,368 |

| 可処分所得 | 2,858 |

| 借入返済額 | 200 |

| 正味可処分所得 | 2,658 |

| 正味可処分所得月額 | 222 |

A先生の可処分所得

| (単位:万円) | ||||

|---|---|---|---|---|

| 勤務医時代 | 開業後 | |||

| (単位:万円) | ||||

| 勤務医時代 | 開業後 | |||

| 総収入 | 総収入2,000週休2日、当直1日 | 週休2日、当直1日 | 総収入8,500週休1.5日 | 週休1.5日 |

| 必要経費 | 必要経費265給与所得控除 | 給与所得控除 | 必要経費4,300研究費・交際費・車両費等 | 研究費・交際費・車両費等 |

| 差引所得 | 差引所得1900 | 差引所得4,200 | ||

| 専従者給与 | 専従者給与– | 専従者給与680所得分散効果あり | 所得分散効果あり | |

| 社会保険料 | 社会保険料200 | 社会保険料74 | ||

| 税金 | 税金388実効税率20.42% | 実効税率20.42% | 税金1,368実効税率32.57% | 実効税率32.57% |

| 可処分所得 | 可処分所得1,312 | 可処分所得2,858 | ||

| 借入返済 | 借入返済– | 借入返済200年間 | 年間 | |

| 正味可処分所得 | 正味可処分所得1,312 | 正味可処分所得2,658月換算 | 月換算 | |

| 正味月額可処分所得 | 正味月額可処分所得109 | 正味月額可処分所得222 | ||

|

ここから研究費・交際費等 |

絶対的家計費 |

|||

|

ここから研究費・交際費等 + 貯蓄 |

絶対的家計費 + 貯蓄 |

|||

開業をするためにまず必要なこと

経営理念・診療方針の策定

「経営理念」と「診療方針」の策定は、開業後のクリニック経営の道標となる重要な作業です。

ここでいう経営理念とは、「医院の方向性=先生がやりたいこと」を明確に示すことです。また、患者さんに対する診療方針を明確にするとともに、地域や職員さんに対して「当クリニックはこうした姿勢で向き合います」という宣言でもあります。

最初にこの経営理念を策定することによって、ブレない組織の運営が可能となり、先生自身が開業するうえでの拠り所になるだけでなく、来院する患者さんの安心感や、先生と職員さんにとっての共通の目標となります。

医院開業には、開業地の選定・資金調達・職員採用など様々な場面での「選択や決断」が求められます。その時には、この経営理念が判断の基準となります。

次に診療方針です。

経営理念は「医院の方向性を明確に示すこと」ですが、その「経営理念を実現するために定める基本的な方針」が、診療方針です。

先生として「出来ること・出来ないこと」「やりたいこと・やりたくない事」を明確にし、診療や地域の患者さんに対する取り組み姿勢や、先生自身また職員さんに求める「あるべき姿」を、より具体的に指し示すことが必要です。

そのため、診療方針は、「診療に対して・患者に対して・地域に対して・組織に対して・自分に対して」など「複数項目にわたる箇条書き」のパターンが多く、「ワン・センテンス(一文一行)」が多い経営理念とは対照的です。

医院理念や診療方針を明確にするということは、それらを策定し掲げるだけではなく、「全職員が理念・方針に深い理解をもち、それに沿った行動をとる」ところまでを指します。大切なのはどのように「浸透させるか」です。

そのためには、「先生自身が理念・方針の体現者であること」と「全職員が理念・方針を、その策定に至る経緯から理解している」ことが必要です。